首页

首页股票配资流程图 【6月PMI数据点评】供需边际放缓,新动能成支撑

股票配资资讯网汇集了来自权威机构、行业专家和市场动态的最新配资资讯。投资者可以第一时间了解配资政策调整、行业趋势、市场热点等信息,从而把握市场动向,做出明智的投资决策。

来源:国元期货研究

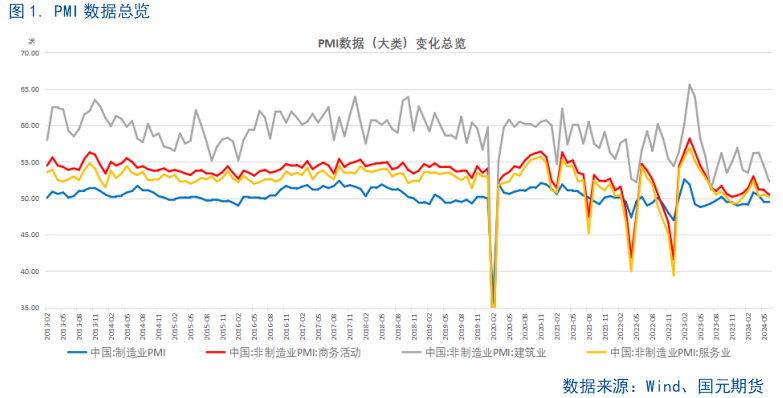

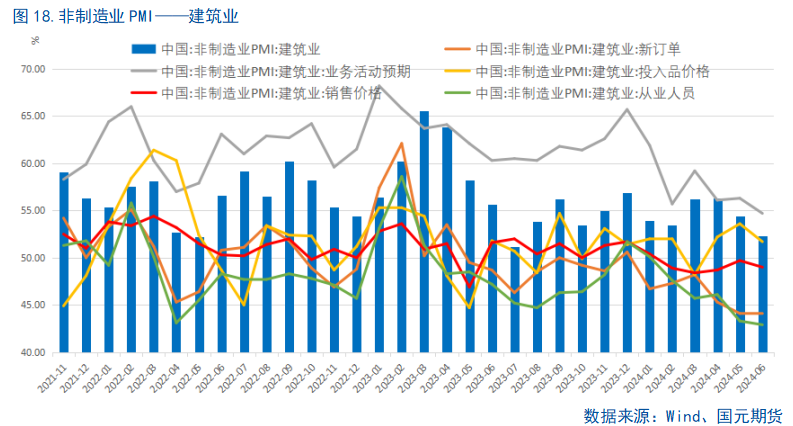

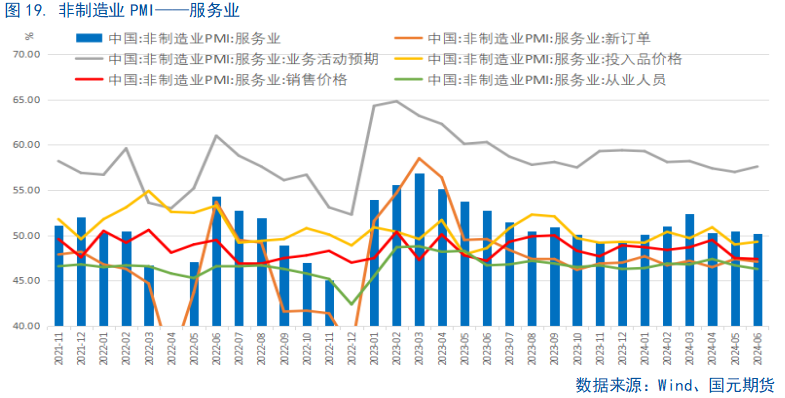

2024 年 6 月,中国制造业采购经理指数(PMI)为49.5%,与上月持平;6 月,非制造业商务活动指数为50.5%,低于上月的 51.1%,其中,建筑业PMI指数为 52.3%,较上月下降2.1个百分点,服务业 PMI 指数为50.2%,较上月下降0.3个百分点。

]article_adlist-->主要观点

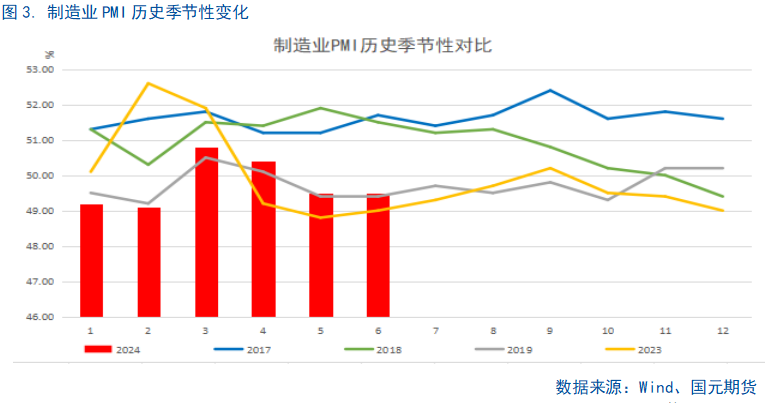

2024年6月制造业PMI录得49.5,与上个月持平,继续维持在荣枯线以下,表现弱于季节性。6月制造业景气的持平主要源于供需分项均不同程度转弱的原因,内需尚未企稳带动生产转弱,企业生产意愿下降的同时也导致被动累库,产销不畅。出口端及外需依然是需求端的主要支撑,而生产端呈现结构性特征,内需压力向生产端传导之外,制造业生产尤其是传统制造业进入季节性淡季,而新质生产力则延续扩张趋势。

需求欠佳叠加全球大宗商品价格的回落导致价格端支撑不强,但同时也使价企业成本压力得到减轻。靠近终端的中下游行业,受市场化需求影响相对较多,体现出被动补库存的状态,而上游行业的需求相对较好,工业增长相对稳定,在需求出现明显好转前,库存大概率会处于底部震荡的格局。

非制造业PMI环比回落主要受建筑业PMI影响,南方强降雨、政府债发行规模偏小再叠加新政尚未完全生效,导致建筑业缺乏支撑。而服务业方面,5月小长假需求集中释放致使6月服务业PMI较上月出现小幅回落,但业务活动预期回升,暑期即将到来,可能反映出了当前市场对暑期消费存在较强的预期。

]article_adlist-->综合PMI数据分析

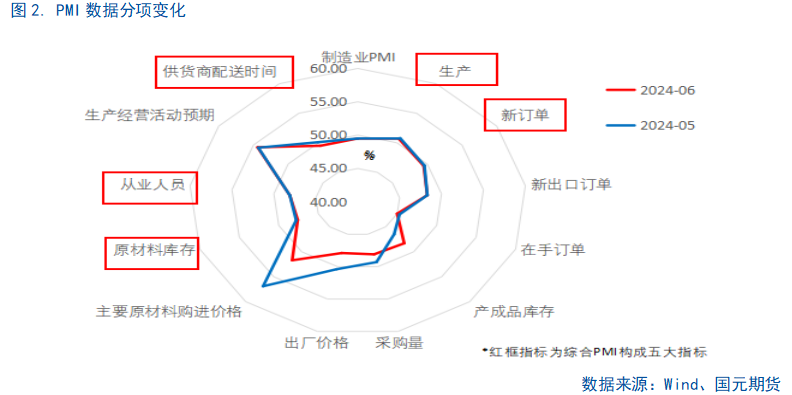

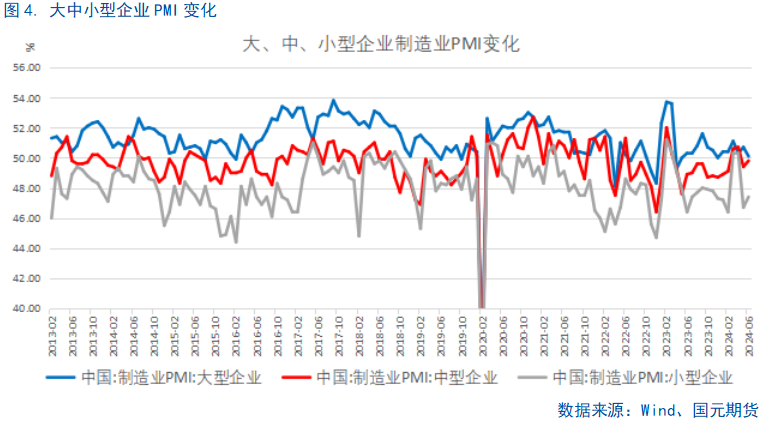

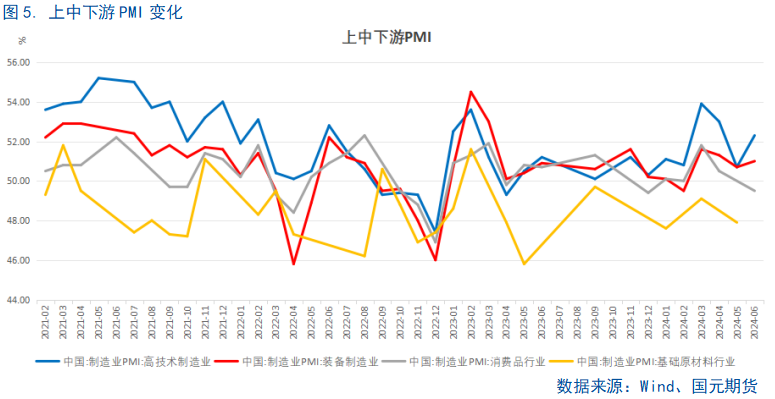

2024年6月制造业PMI录得49.5,与上个月持平,继续维持在荣枯线以下,表现弱于季节性。6月制造业景气的持平主要源于供需分项均不同程度转弱的原因,内需尚未企稳带动生产转弱,企业生产意愿下降的同时也导致被动累库,产销不畅。从PMI的主要分项来看,除产成品库存、生产经营活动预期、新出口订单等分项以外,其他分项均出现回落,其中供应商配送时间为逆指数,本月的回落对PMI起一定的支撑作用,各分项共同作用之下,令本月PMI呈现环比持平的格局。分企业类型来看,大型企业PMI为50.1,环比下降0.6个百分点但仍处于景气区间,而中小企业均较上月有所回升,但仍处于荣枯线以下。分上中下游企业来看,高技术制造业和装备制造业均有不同程度的回升,供需两端加快上升表明了新质生产力依旧延续着扩张的态势,新动能在制造业整体保持相对稳定运行的情况下实现加快增长,产业结构有所优化。

]article_adlist-->

]article_adlist-->

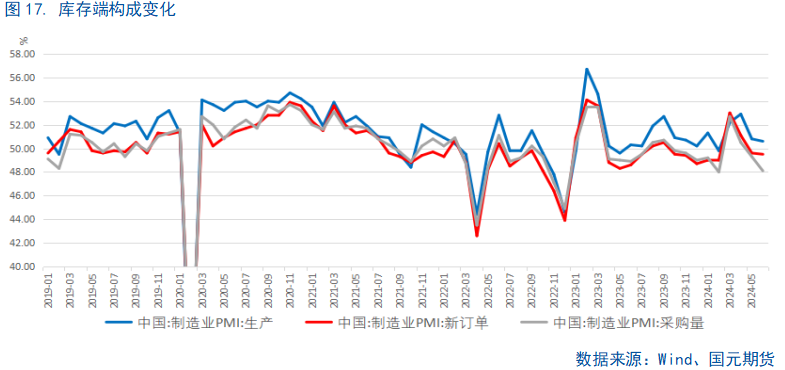

生产端和需求端数据分析

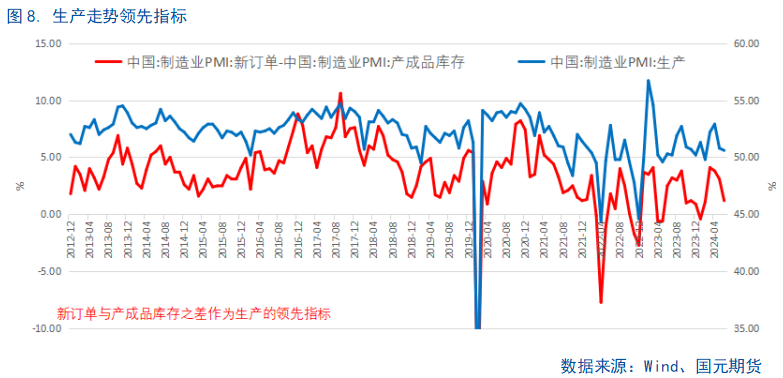

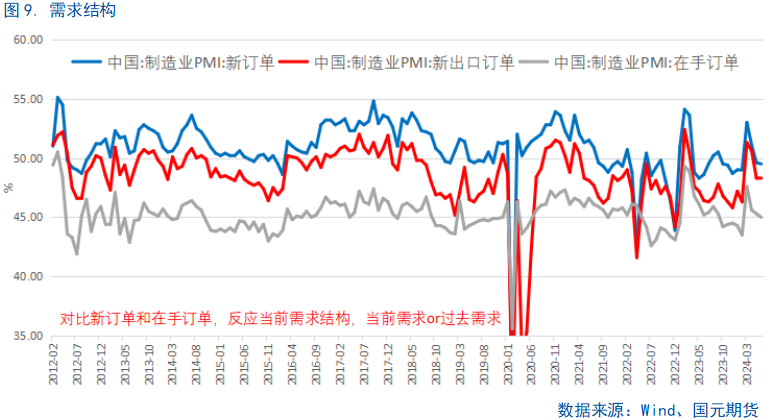

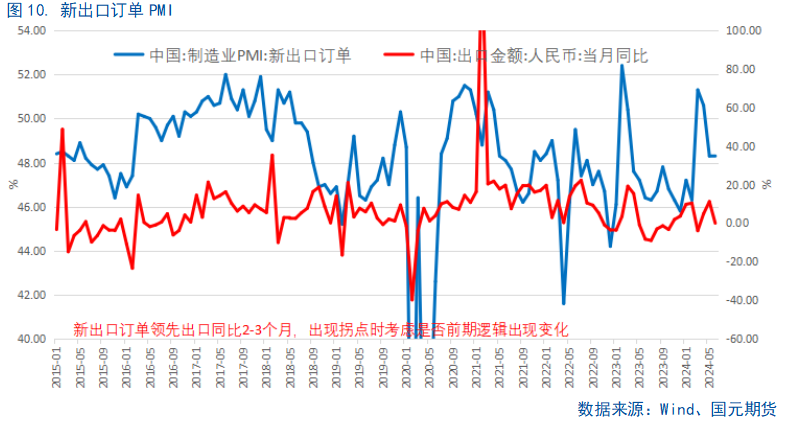

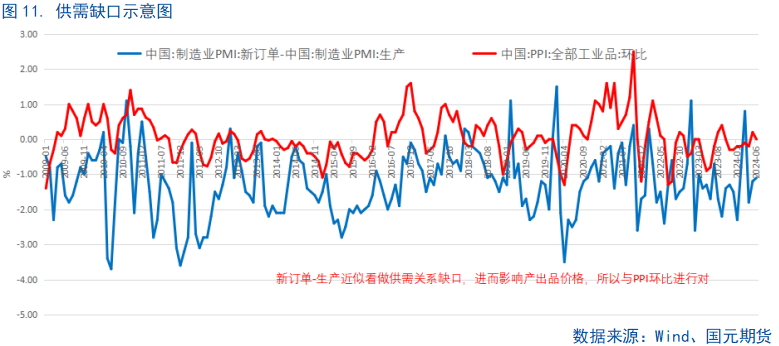

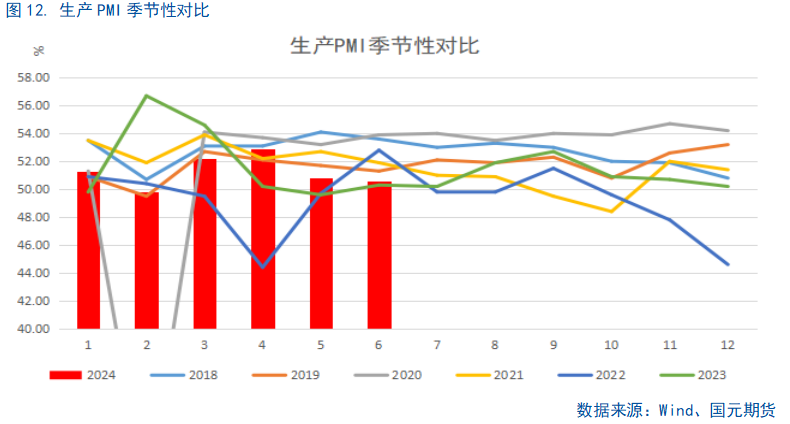

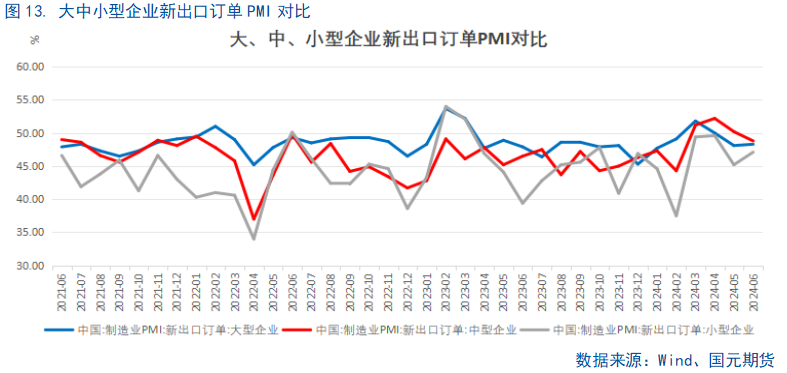

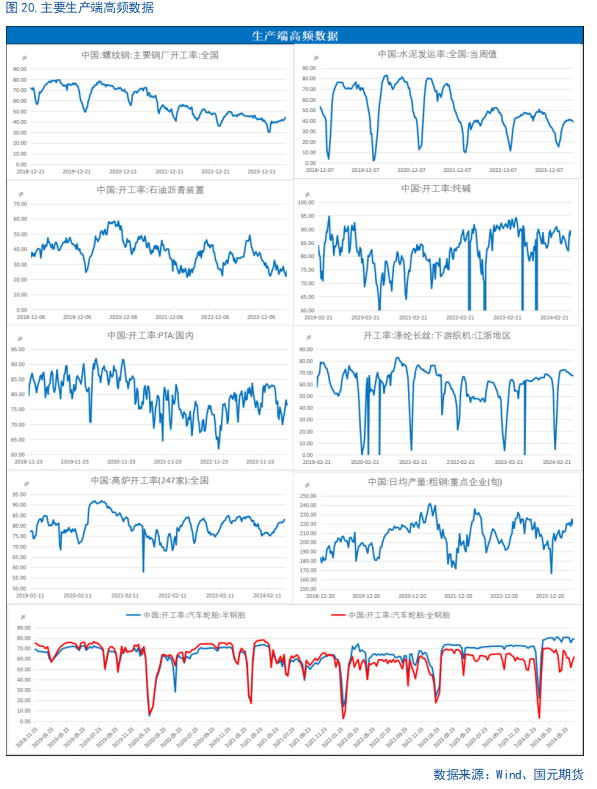

首先看生产端和需求端,6月生产端和需求端均有不同程度下行,其中生产端降幅大于需求端,主要是内需压力向生产端传导导致,供需缺口进一步收窄,有助于产成品价格降幅的收敛。需求端来看,出口端及外需依然是需求端的主要支撑,对比大中小型企业的新出口订单指数,可以看到小型企业新出口订单指数较上月环比上升了1.9个百分点,而我国外贸经营主体以中小微企业为主,铁路、船舶、航空航天、运输设备制造业,电器机械及器材制造业以及计算机、通信和其他电子设备制造业的行业的PMI均由明显上升,与外需也存在关系,综合来看,外需当前依然存在韧性。而生产端,除了内需压力向生产端传导之外,制造业生产也进入进入季节性调整期,尤其是传统制造业开始进入季节性淡季,企业生产态度倾向于保守,采购指数环比回落,产成品库存环比上涨,制造业走向主动补库的动力不足。

]article_adlist-->

]article_adlist-->

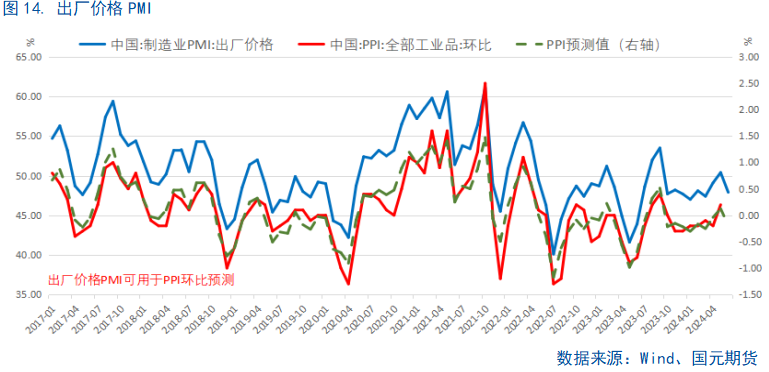

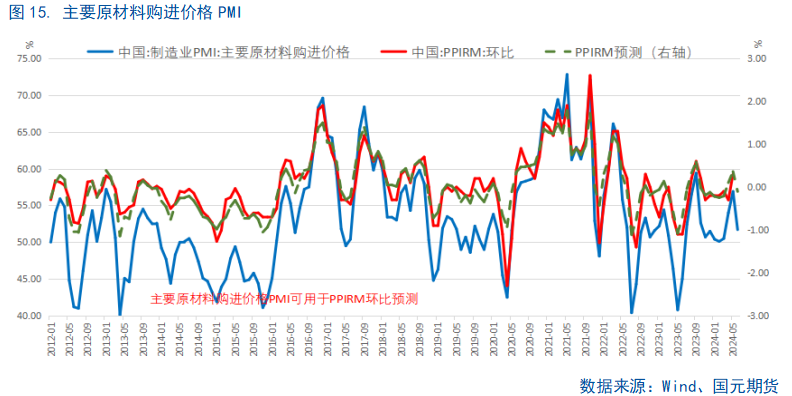

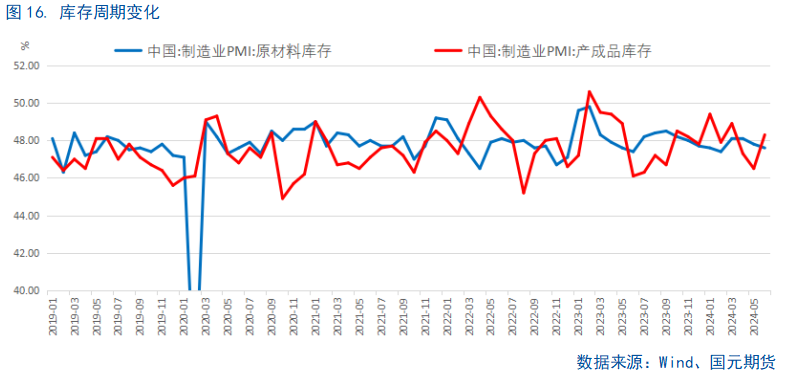

价格及库存数据分析

价格指数方面,本月出厂价格和主要原材料价格均有所回落,一方面是由于当前需求仍然没有出现明显复苏的原因,需求不足预期偏弱,致使价格端支撑不强。另一方面也是由于全球大宗商品价格本月下滑,对国内市场产生了影响,尤其是石油、煤炭及其他燃料加工业、黑色金属冶炼及压延加工业等行业,但价格指数的回落令企业成本压力得到减轻。6月产成品库存指数较上月回升1.8个百分点,4-5月伴随着大宗商品价格的上行,原材料购进价格也连续较快上升,致使制造业企业成本压力加大,6月这一情况出现好转,企业减少采购并增加库存原材料的消耗,而产成品库存仍然处于低位,主动补库存的特征仍然不明显,呈现结构化特征。靠近终端的中下游行业,受市场化需求影响相对较多,体现出被动补库存的状态,而上游行业的需求相对较好,工业增长相对稳定,在需求出现明显好转前,库存大概率会处于底部震荡的格局。

]article_adlist-->

]article_adlist-->

非制造业PMI数据分析

6月非制造业商务活动指数景气度环比回落,尤其是建筑业PMI,是非制造业PMI下滑的主要拖累。建筑业方面,一方面是由于气候原因,南方持续强降雨对户外施工造成一定影响,居民出行及消费也受影响,另一方面政府债发行规模仍然偏小叠加气候影响,实物工作量不及预期,而新政落地后仍未传导至投资端及施工端,故而导致建筑业缺乏支撑。而服务业方面,5月小长假需求集中释放,本月接触型消费相关服务业活动在高基数的基础上有所回落,6月服务业PMI较上月出现小幅回落,但业务活动预期回升,暑期即将到来,可能反映出了当前市场对暑期消费存在较强的预期。

]article_adlist-->

]article_adlist-->

后期展望

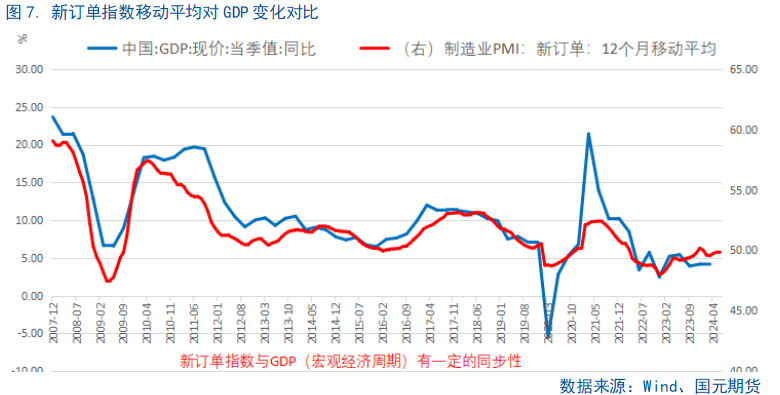

6月的制造业PMI出现持平主要是来自于供需两端的共同回落,但供需缺口有所改善。目前经济的主要支撑主要来自于两方面,外需和新质生产力,出口保持相对韧性,而设备更新等政策对于制造业尤其是高技术和装备制造业的产需存在拉动作用,结构性特征仍存,传统行业如一些基础原材料行业则仍然面临有效需求不足的问题。后续根据一些领先指标来看,伴随着国内财政进度加快,设备更新、地产相关政策的持续推进,7月还有重要会议,产需缺口有望进一步收窄,内需复苏相对缓慢但伴随海外进入补库周期,外需的韧性仍存,下半年PMI有望进一步改善,但仍需警惕内需复苏不急预期的风险。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资流程图