首页

首页找股票配资公司 海通证券否认重组传闻背后:风险长期堆积有待出清 被收购是最优解?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

1. 研究和选择稳定的股票:选择具有稳定增长和良好业绩的股票进行投资。通过研究公司的财务状况、行业前景和竞争优势,选择具有潜力的股票。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,关于国泰君安和海通证券合并的传闻此起彼伏,但两家券商表示目前还没有相关计划,或称目前没有应披露而未披露的重大信息。

两家券商对市场的回应都包含“目前”相关表述,给市场留下一定想象空间:未来两家券商未来是否会合并?如果合并,谁将是主体?采用的收购方式还是吸收合并方式?

如果未来进行重组,国泰君安作为重组主体的可能性较大,一是因为最近两年国泰君安的业绩明显优于海通证券;另一方面是因为海通证券这两年踩雷太多,五年计提信用减值损失156亿元,海通国际两年亏140亿港元。此外,海通证券这几年频收罚单,多次被监管部门指出内控、风控、合规等方面存在不足,长期积累的风险亟待出清。

有市场人士认为,若国泰君安和海通证券重组可能采用收购的方式,而不是申银万国、宏源证券之前采用的合并方式,因为海通证券短期风险较大,采用收购方式海通证券还将有独立的法人资格,对之前的坏账和风险独立承担责任,有利于保护国泰君安原中小股东利益。

猜想一:两家券商未来是否会重组?某种程度上属于必答题

目前,券商并购重组尤其是头部券商通过重组等方式建设一流国际投行,政策支持力度十分明显。

2023年10月,中央金融工作会议指出,要着力打造现代金融机构和市场体系,其中提到“培育一流投资银行和投资机构”。

2023年11月,证监会表示,将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行。

2024年3月,证监会发布的《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》指出,力争通过五年左右时间推动形成10家左右优质头部机构;到2035年,形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构。

2024年4月,国务院最新“国九条”指出,“推动行业机构加强投行能力和财富管理能力建设。支持头部机构通过并购重组、组织创新等方式提升核心竞争力,鼓励中小机构差异化发展、特色化经营。”

目前,我国券商较国际一流券商还有不小差距。以“一哥”中信证券为例,公司2023年的营收为600.68亿元(按照历史汇率计算为84.81亿美元),摩根士丹利的同期营收为536.11亿美元,是中信证券的6.32倍。2023年,中信证券净利润为205.39亿元(按照历史汇率计算为29亿美元),摩根士丹利净利润是90.87亿美元,是中信证券的3.13倍。

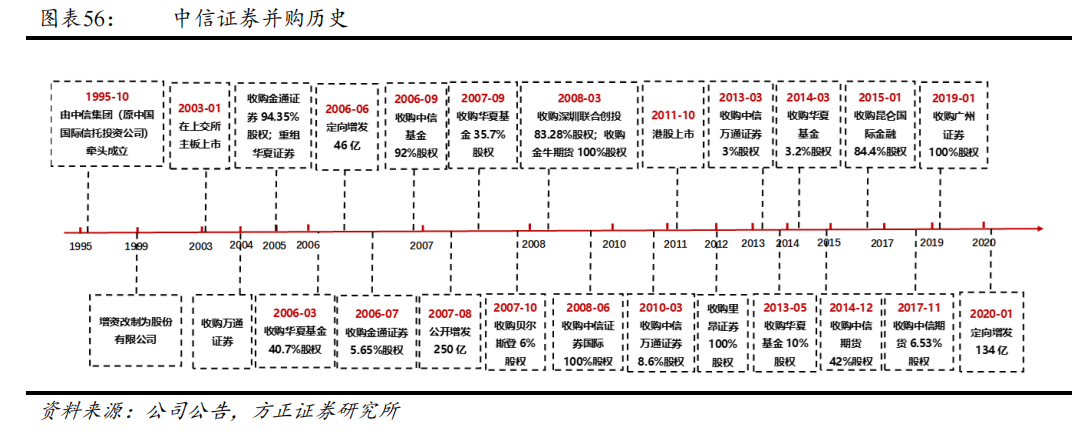

事实上,中信证券成为“券商一哥”,离不开一系列的并购。相比于国泰君安、海通证券等券商,中信证券起步较晚,1995年由中信集团牵头成立,1999年增资扩股改制为股份有限公司,2003年公司净资产排名行业第六。此后,中信证券通过一系列的外延式并购,完善了业务条线,开启全国性布局,公司从2010年开始总资产稳定在行业第一,从2006年开始公司营收一直位列行业第一。

来源:方正证券研报

来源:方正证券研报

中信证券2003年成功收购万通证券开启了自己的扩张之路,为公司未来在山东市场的领先地位奠定了基础;2006 年公司成功并购浙江金通证券,正式打开浙江省经纪业务市场;2005年中信证券与中国建银将华夏证券重组为中信建投证券。2012年成功收购里昂证券,开始布局海外业务。2020年1月中信证券完成对广州证券的收购,后者成为中信证券的华南分公司。

国内券商一哥中信证券通过不断重组,距摩根士丹利的差距都很大,我国若要形成2至3家具备国际竞争力与市场引领力的投行,或许要通过并购重组才能实现这个目标,且是国内头部大型券商的并购重组。在这种程度上,国内大型券商之间的合并重组是一个必答题。

2023年,营收排名前十的券商分别是中信证券、华泰证券、国泰君安、中国银河、广发证券、中信建投、中金公司、海通证券、申万宏源、招商证券;净利润排名前十的券商分别是中信证券、华泰证券、国泰君安、招商证券、中国银河、广发证券、中信建投、国信证券、中金公司、申万宏源。

梳理国内券商并购事件后发现,除了历史上的分业经营、综合治理、一参一控等政策原因,同一实控人旗下的券商、同一地域的券商、问题券商是容易并购或被并购的对象。

前十大券商中,中金公司及中国银河受同一实控人控制,且业务具有很强的互补性,未来若能重组合并成一家券商,业绩十分可期。此外,同样都位于上海的,一个受上海国资委实控、一个上市国资委间接持股最多国泰君安、海通证券,若能合并成一家券商也十分具有想象力。

尤其是海通证券最近几年的盈利状况糟糕,多年来积累的风险有待出清,此时与国泰君安重组不仅能做大业绩规模,还有利于出清风险。

有投资者认为,上海作为国际金融中心之一,如果需要一家国际一流投行,国泰君安与海通证券合并或许是一条捷径。

猜想二:若重组谁是主体? 海通证券风险长期堆积

未来,如果国泰君安和海通证券重组,谁将是重组主体,谁将被合并或被收购?

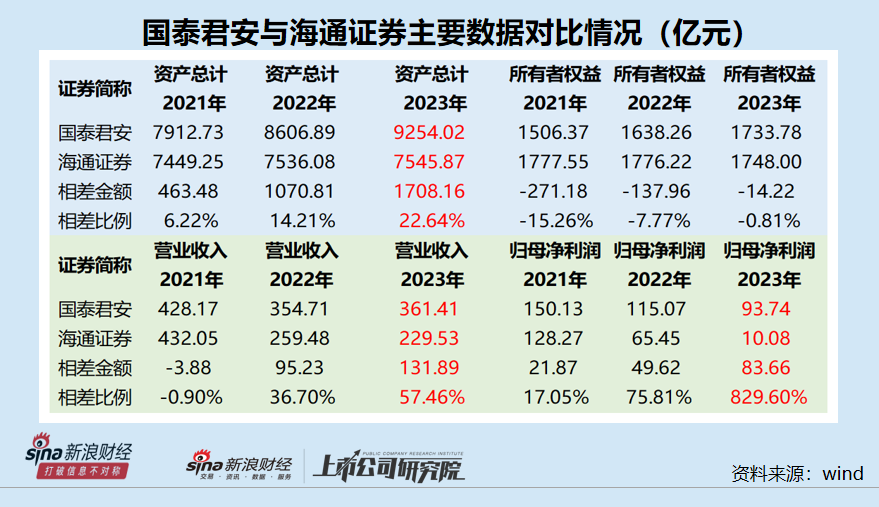

从主要财务指标看,国泰君安整体上更胜一筹,尤其是净利润明显优于海通证券。2021-2023年,国泰君安的总资产分别为7912.73亿元、8606.89亿元、9254.02亿元,海通证券的总资产分别为7449.25亿元、7536.08亿元、7545.87亿元,国泰君安优势愈发明显。2021-2023年,国泰君安净资产分别为1506.37亿元、1638.26亿元、1733.78亿元,海通证券净资产分别为1777.55 亿元、1776.22亿元、1748亿元,海通证券略占优。

2021-2023年,国泰君安营业收入分别为428.17亿元、 354.71亿元、361.41亿元,净利润分别为153.03亿元、 116.21亿元、98.85亿元,归母净利润分别为150.13亿元、115.07亿元、93.74亿元。同期,海通证券的营业收入分别为432.05亿元、259.48亿元和229.53亿元,净利润分别是137.48 亿元、51.96 亿元、-3.11亿元,归母净利润分别为128.27 亿元、65.45亿元、10.08 亿元。

2021年,海通证券的营业收入还略高于国泰君安,但从2022年开始,国泰君安的营收和净利润就高出海通证券一大截,已经不在一个档次。到了2023年,国泰君安的归母净利润是海通证券的9倍。

因此,如果两家公司未来重组,按照财务数据作为主要衡量标准的话,国泰君安作为重组主体比较妥当。尤其是2023年,国泰君安的业绩指标已经远远甩开海通证券。2023年,国泰君安的营收和净利润在行业内都排第三名,海通证券的营收排第八名,10亿元的归母净利润已经跌到中型券商的排名。

海通证券这两年净利润连续大降的原因,一方面与行情有关,另一方面与公司及子公司海通国际长期积累的风险有关。而长期堆积的风险,又是海通证券不能作为主体的另一个大原因。

2022年和2023年,海通国际分别亏损65.4亿港元、81.56亿港元,两年亏损超140亿港元,创下了中资券商亏损纪录。研究认为,海通国际亏损主要因踩雷中资地产美元债,涉及的地产商包括恒大等。

频繁踩雷存在重大风险的地产公司债券,海通证券及海通国际的风控、内控的有效性备受质疑,也考验是否涉及利益输送。如海通亚洲高收益债券基金,自成立以来缩水90%以上。2016年该基金成立时,投资规模约800亿元人民币,如今的规模仅50多亿元。2016年、2017年、2018年、2020年各年末,海通亚洲高收益债券基金持有的地产债券的规模占基金总规模的比例分别约为70%、70%、75%、80%。

一个800亿元人民币规模的债券,七成以上投资于地产债或不符合风险分散的原则,作为专业机构的海通国际或不应犯这种错误,因此被投资者质疑是否存在利益输送。资料显示,今年1月,海通证券付出逾30亿港元的代价将海通国际私有化。

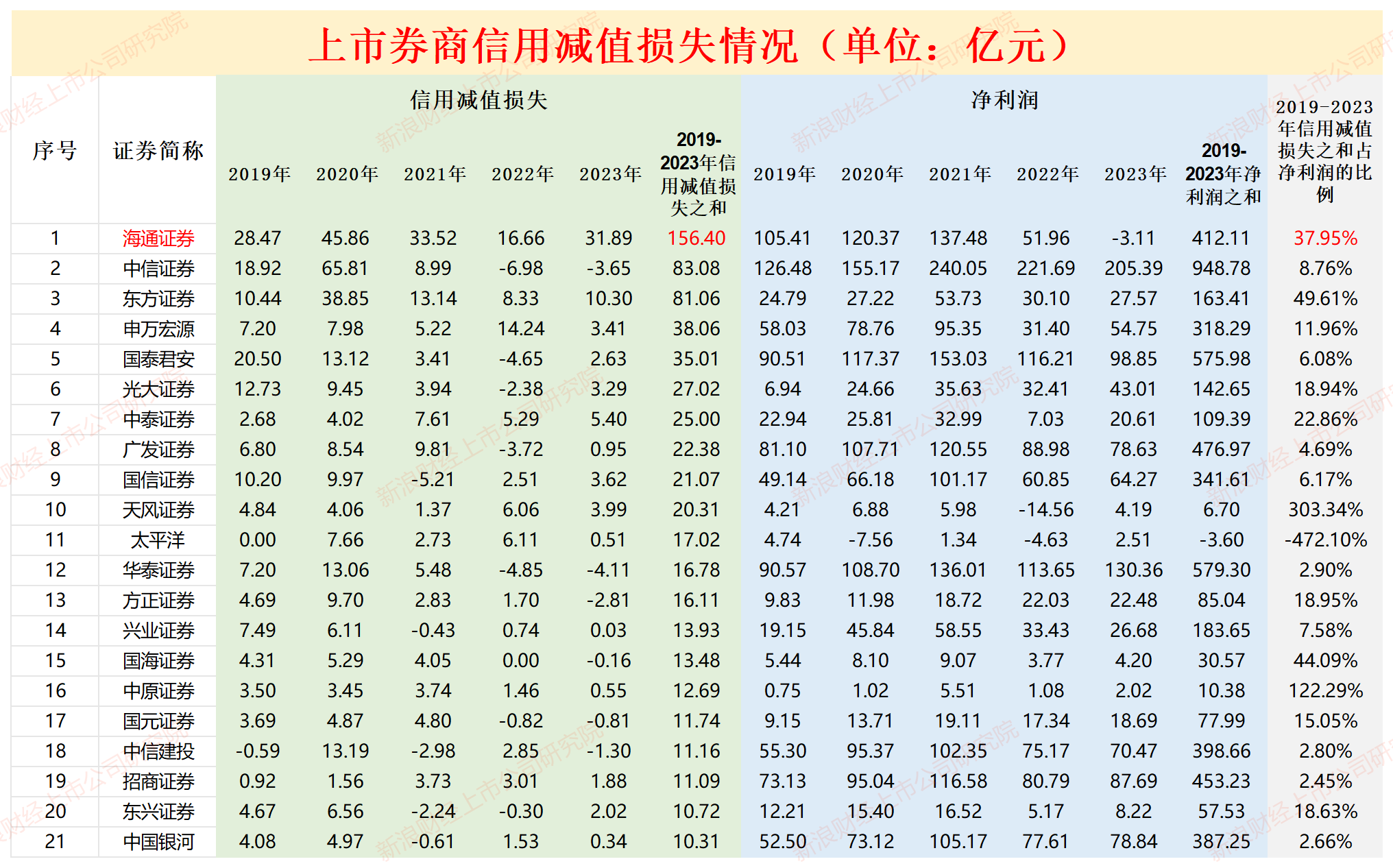

事实上,不仅海通国际面临的风险较大,海通证券母公司最近这几年“踩雷”也不少。2019-2023年,海通证券信用减值损失金额分别是28.47亿元、45.86亿元、33.52亿元、16.66亿元、31.89亿元,合计156.39亿元,在行业中高居榜首,大约是排名的第二中信证券(金额83.08亿元)的两倍。

来源:wind

来源:wind

2019-2023年,海通证券合计实现净利润412.11亿元,同期信用减值损失之和156.39亿元占净利润的比例高达37.95%,接近四成。

年报显示,海通证券每年居高不下的信用减值损失,包括两融业务、股票质押回购业务等多项业务。海通证券近些年因股质业务“踩雷”的上市公司包括ST红太阳、ST德豪、退市富控、雏鹰农牧(退市)、欣泰电气(退市)等。频频与存在退市风险企业的股东开展股票质押业务,海通证券的风控、内控有效性再次被拷问。

每年几十亿元信用减值损失,每年都有大雷,海通证券及海通国际的风险亟待出清。

除了信用减值损失高企,海通证券每年都有数张性质严重的罚单,近四年内至少有25张,涉及投资顾问、私募资管业务、投行业务等,这背后反映了公司风控、内控、合规不足。

来源:证监会、交易所官网,海通证券年报

来源:证监会、交易所官网,海通证券年报

海通证券这几年细分业务具有代表性的罚单包括:海通证券、海通资管在永煤债实质违约事件中存在严重违规、海通证券保荐业务频收罚单却屡错屡犯、持续督导及财务顾问业务被立案调查遭重罚后仍多次违规、中核钛白(维权)转融通违规案中协助中信证券子公司实现不当收益……

海通证券收到的这些罚单中,监管部门多次指出公司风控、内控、合规等方面存在不足,可海通证券却依然没有改进,暴露出来的风险越来越多。

或是由于内控、风控不足,海通证券作为营收排名前十、多年排名第二的头部券商,一次也没有进入到证监会公布的“白名单”。截至目前,证监会已经公布过9期白名单。

研究认为,“白名单”内的券商有进有出,监管部门把一批治理运作规范、合规风控水平较高的公司纳入,及时调出被行政处罚或被采取重大监管措施的公司,对行业形成有效的正向激励和声誉约束。

猜想三:重组方式是收购还是合并? 收购更能体现风险各担原则

如果国泰君安和海通证券重组为一家券商,将采取何种重组方式,是国泰君安收购海通证券,还是两家券商合并为一家券商?

有市场人士认为,与申银万国、宏源证券新设合并为一家券商不同,若国泰君安和海通证券重组,可能是前者收购后者,因为现在海通证券存在的风险较多,采用收购方式的话海通证券还可以作为一家独立的法人,以公司财产为限独立承担有限责任,更好地保障国泰君安原股东的利益。

根据《公司法》及相关法律法规,如果国泰君安和海通证券合并成为新的A券商,海通证券的法人资格消失,海通证券剩余的“雷”的和风险将由合并新成立的A券商概括承受。

根据法律规定,如果是国泰君安收购海通证券,海通证券的债务及风险还由海通证券承担,这有利于保证国泰君安原股东利益。同时,国泰君安作为控股股东,也有利于海通证券出清风险,避免出现危机事件。

也有市场人士认为,国泰君安和海通证券2022年及以前的资产规模、业绩规模相差不大,国泰君安恐怕难以通过收购的方式吞下海通证券。

此外,如果是国泰君安收购海通证券,还可能面临同业竞争问题。不过同业竞争问题也可以通过将海通证券变更为某项具体业务的子公司(如华泰联合作为华泰证券的投行子公司)、某地区的子公司(如中信证券将收购的广州证券作为华南子公司)等方式解决。

截至2023年年末,海通证券共有证券营业部 307 家,位于江浙沪皖赣鲁6个省份的营业部数量合计129家,占比42%。假如海通证券被收购,可以成为国泰君安位于华东地区的经纪业务子公司,类似申万宏源(西部)、中信证券华南(原广州证券),这样可以规避同业竞争。

MACD金叉信号形成,这些股涨势不错!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察找股票配资公司